マネー講座をテレビで見ていて、気になったので調べてみました。

公務員時代、iDeCoに加入できるようになっても退職するつもりだった私は加入を見送りました。収入がないこと、メリットの所得控除による減税を受けられないことが大きい理由です。それでも、投資による収入を住民税に影響させず、確定申告できるようになって、少しでも減税効果を得ようとiDeCoを始めることにしました。投資期間は10年もないのでどれくらいになるかわかりませんが、満額67,000円積み立てしています。

1.掛金が全額所得控除

2.運用益も非課税で再投資

3.受け取る時も大きな控除

無職で積立期間の短いものにもiDeCoはメリットあるのか?(その2)

| 加入資格日 | 2021/3/1 |

| 月額掛け金 | 67,000円 |

2121年4月から2027年1月まで積み立てすると、6年と10か月になります。

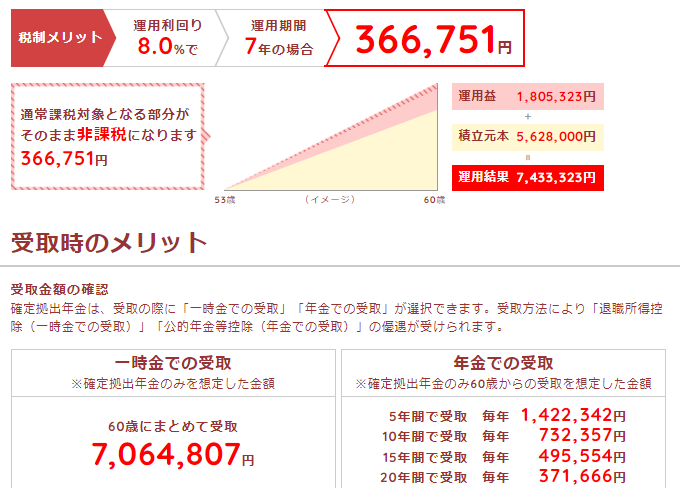

| 掛け金総額 | 5,494,000円 |

試算なので元本額に多少の誤差があります。8%運用は希望で多めに計算することにしています。目標は無税にすることですから、大きい金額で見ています。

積立元本7,433,323円に対して、一時金で受け取ると7,064,807円となっています。その差、368,516円が税というわけです。運用益180万円余りのうちの36万8千円をどう見るかですが、これでは課税されているのと同じ結果です。20%課税で36万円になりますから。

年金での受け取り15年間で総額7,433,310円となるので、この受け取りなら無税というわけです。振込手数料420円を15年間(年1回)払っても6,300円です。年金のほうがお得だということです。

一時金と年金での受け取り併用を考えています。

15年とすると老齢年金の受け取りもあるので、そこで合算されて課税されることになるのでこれは選択したくない方法です。

一時金で無税となる範囲でまず受け取ることを考えています。加入期間20年未満だと年40万円が非課税となります。考慮する退職金の受領はありませんので、7年×40万円で280万円が非課税で受け取れる金額です。

残り460万円余りを5年の年金で受け取れば、65歳から110万円(年金なら)非課税となるので、老齢年金の受け取りをせず、年110万円を受け取ることにしたいと思います。65歳までは公務員時代の退職金と投資で生活し、65歳からは5年間年金は繰り下げで110万円と投資で基本生活費としたいと思います。

70歳の時点で年金の繰り下げをするか、5年分まとめて受け取るかはその時の健康状態で決める予定です。一応、がん闘病中なので。

これで振込手数料1回と5回分で2,520円だけで済むのではと考えています。

一時金と併用ができるかは証券会社で確認しました。

後はできるだけ、8%に近い運用を目指すことで、老後5年間の生活費とすることです。一時金もあるし、計算上は何とかなるのではと考えています。