公務員時代にiDeCoに加入できるようになったとき、早期退職を考えていたため、加入はしませんでした。元夫が加入し、掛け金の半分を自分が設定し、按分していました。

株の損益を確定申告しても、国保保険料に影響が出ない制度が確立されたため、昨年から確定申告をしています。そうなれば、所得控除できるし、積立NISAは年40万円なので、この際iDeCoに加入しました。

iDeCoに加入中(2021.12)。

損益は増えましたが、損益率は低下しています。拠出残高は増えたのに、成績はいまいちということですね。

ほとんどを外国、アメリカにシフトしたのでこの成績ですが、世界安の影響も出ているのか、これからなのか戦々恐々ですね。とはいっても、それ以上に日本の状態が悪いので、これで様子見です。

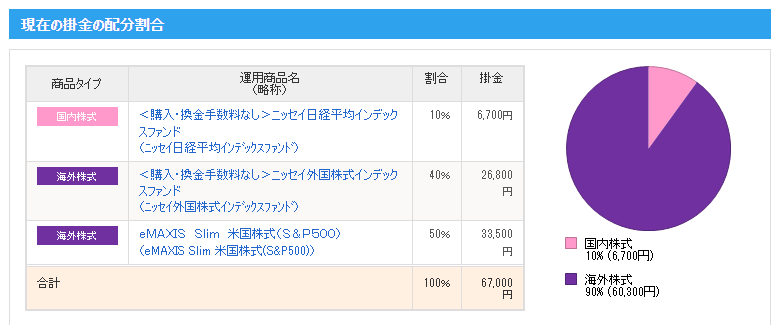

配分割合

日本株の状況を見るため、1割残していますが、1%にしたほうがいいかもと思ってしまいます。リスク分散とはいえ、日本がリスクでは?と思ってしまいます。

iDeCoに加入中(2021.9)。

最近の株価の上昇を受けてか、プラスに転じました。

掛け金の割合を日本株から海外に変更しました。日本株1割、外国4割、アメリカ5割です。日本の経済に対して期待薄と感じた結果です。

iDeCoに加入中(2021.8)。

まさかのマイナス。

手数料や管理費など経費もありますので、もう少し積み立てないとプラスにならないかもしれません。ここ数日、海外含めて株価下がっていましたから。

iDeCo積み立ては10年未満になるため、引き出しは60歳を超えてからになります。70歳まで据え置きできるので、その時の含み益で引き出し時期を考える予定です。

振込手数料が高いので、年金としてではなく一括で受け取る予定です。